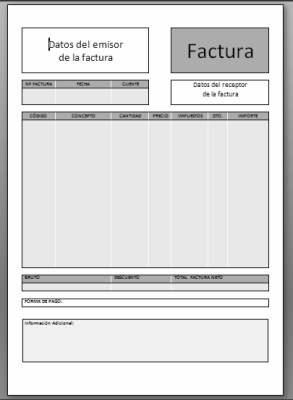

Requisitos de las facturas emitidas y recibidas

La ley señala los requisitos mínimos que deben presentar las facturas y sus copias o matrices. Las facturas pueden contener otra información adicional a la estrictamente requerida. Tales requisitos son los siguientes:

- Número y, en su caso, serie. La numeración de las facturas debe ser correlativa pudiendo establecerse series diferentes, especialmente cuando existan diversos establecimientos.

- Nombre y apellidos o denominación social, NIF atribuido por la Administración española, o en su caso, por la de otro Estado miembro de la Comunidad Económica Europea y domicilio, tanto del expedidor como del destinatario. Si el destinatario fuera una persona física que no desarrolle actividades empresariales o profesionales, bastará que conste su nombre y apellidos y su NIF (no será obligatoria la consignación de su domicilio).

- Descripción de la operación y su contraprestación total. Cuando dicha operación esté sujeta y no exenta del IVA, deberán consignarse en la factura los datos necesarios para la determinación de la base imponible, el tipo aplicable y la cuota repercutida salvo cuando la cuota se repercuta dentro del precio, indicándose en este caso únicamente el tipo aplicado, o bien, la expresión "IVA incluido", si así está autorizado.

- Si la factura comprendiera entregas de bienes o servicios sujetos a tipos diferentes en el IVA, deberá diferenciarse la parte de operación sujeta a cada tipo.

- Fecha de expedición de la factura y, si fuese distinta de esta, fecha en la que se hayan efectuado las operaciones o se haya recibido el pago anticipado.

Como hemos indicado, éstos son los cuatro requisitos mínimos pero imprescindibles que deben observarse en la confección de las facturas, si bien, como es costumbre, a los anteriores suelen acompañarse otros como la firma, el sello, forma de pago...

Temas relevantes para el Empresario

Temas relevantes para el Empresario